Einführung

Nach dem desaströsen Anlagejahr 2022 war für 2023 eine Gegenbewegung zu erwarten. Dass diese aber gerade auf der Bondseite so schnell und heftig ausfällt, hat viele Investoren auf dem falschen Fuss erwischt. So stellt sich die Frage, ob der ideale Einstiegszeitpunkt bereits verpasst wurde? Wir denken nein und sehen weiterhin Opportunitäten. Die Krux in diesem volatilen Marktumfeld ist es aber, die richtige Emittentenauswahl zu treffen, sprich Selektivität bleibt das Gebot der Stunde.

Wir gehen davon aus, dass sich der Fokus der Anleger weiter von geldpolitischen hinzu fundamentalen Risiken verlagert. Entsprechend werden Themen wie Wachstumsschwäche und höhere Ausfallraten an Relevanz gewinnen. Gleichzeitig anerkennen wir, dass sich fundamentale Risiken generell etwas entschärft haben in dem die Gefahr einer schweren weltumspannenden Rezession zumindest vorläufig abgenommen hat. Somit gibt es gute Gründe für weniger Pessimismus.

Angesichts der sich (langsam) zurückbildenden Inflation sowie weniger aggressiven Zinsschritten der Zentralbanken wettet der Markt auf eine sanfte Landung der Wirtschaft. Vor diesem Hintergrund haben sich auch die Kreditrisikoprämien seit den Höchstständen im Herbst 2022 deutlich zurückgebildet. Trotz der unklaren konjunkturellen Grosswetterlage scheint aber gar viel Optimismus im System vorhanden, insbesondere mit Blick auf das verletzliche High-Yield-Segment (HY). Die Wahrscheinlichkeit, dass sich die Inflation hartnäckiger erweist als angenommen und sich die Notenbanken damit länger restriktiv verhalten müssen, ist kaum eingepreist. Gerade auch vor dem Hintergrund, dass sich eine restriktivere Geldpolitik erst mit Verzögerung auf die Wirtschaft durchschlägt.

Mit Blick auf die fortgeschrittene und bisher durchzogene Berichtsaison erachten wir den Zeitpunkt als ideal, eine Standortbestimmung vorzunehmen und die fundamentale Lage einzuordnen. Dabei stellen wir fest, dass die vorsichtigen Ausblicke der Unternehmen fürs 2023 an den Aktienmärkten heftige Kurskapriolen nach sich gezogen haben. Dies ist angesichts der Zinswende nicht überraschend, denn damit wurde ein Paradigma-Wechsel eingeläutet, weil Geld nun wieder etwas kostet und dadurch eine Risikodifferenzierung stattfindet. Somit hat eine gute Bonitätsnote wieder einen Wert, nämlich in Form von tieferen Schuldzinsen. Entsprechend hat der Gläubigerfokus bei den Unternehmen an Stellenwert gewonnen. Das Nachsehen haben die Aktionäre, welche im Rahmen der jahrelangen Nullzinspolitik meist auf dem Rücken der Fremdkapitalgeber von üppigen und schuldenfinanzierten Ausschüttungen profitiert haben. Damit ist nun vorläufig Schluss. Auch Übernahmeprojekte dürften selektiver angegangen werden. Insgesamt geben das gestiegene Zinsniveau in Kombination mit dem fragilen Marktumfeld starke Anreize zur Schuldendisziplin, was günstige Rahmenbedingungen für Gläubiger schafft. Denn einerseits wird die Finanzpolitik der Unternehmen disziplinierter, und anderseits locken attraktive Renditen – eine spannende Ausgangslage für Anleiheninvestoren.

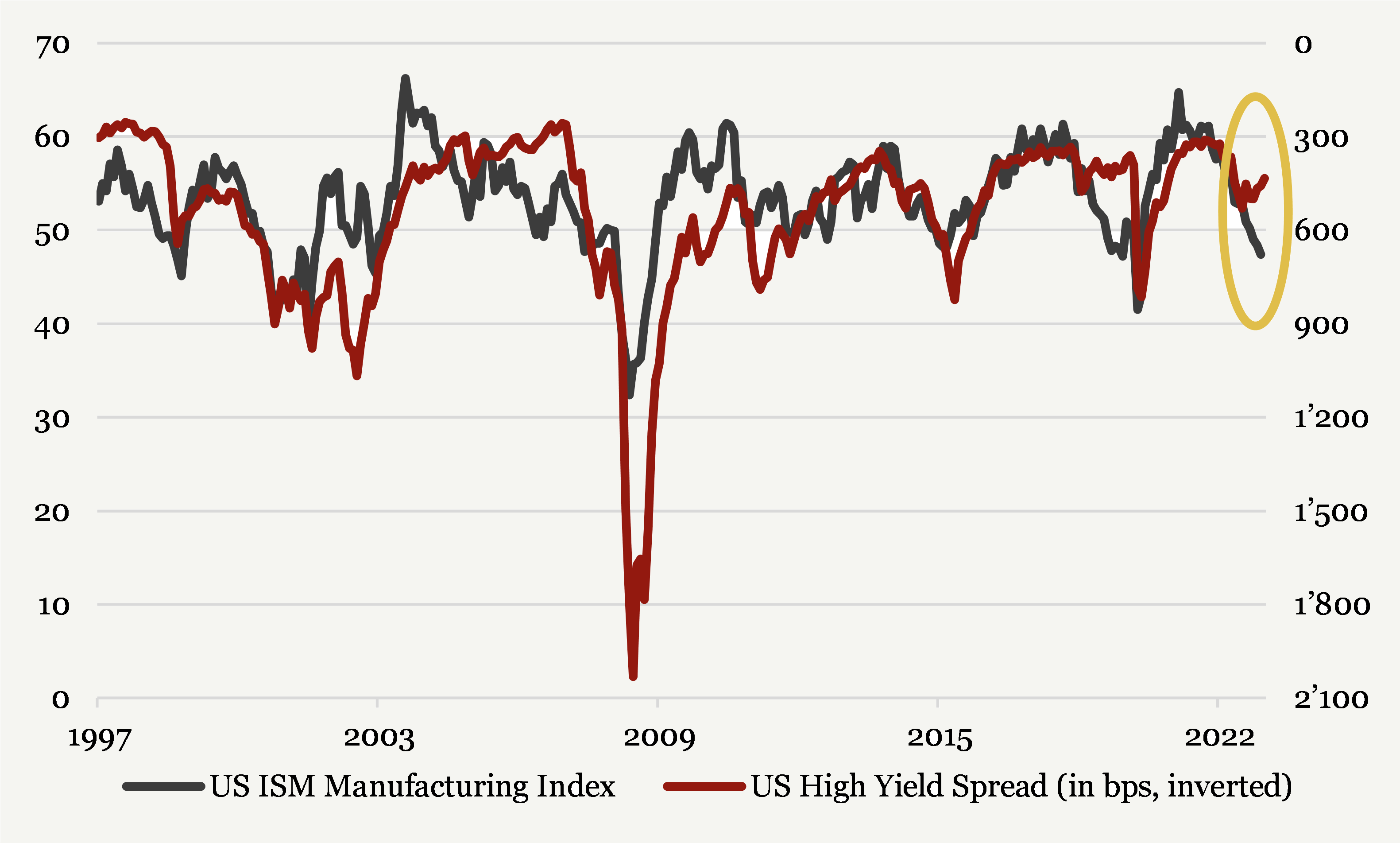

Abbildung 1: High-Yield Risikoprämien koppeln sich von der Wirtschaftsentwicklung ab

Hoffnung auf sanfte Landung, doch vorlaufende Wirtschaftsindikatoren indizieren weiterhin eine erhebliche Rezessionsgefahr

Die konjunkturelle Lage bleibt fragil, auch wenn sich gewisse Risikofaktoren in jüngster Zeit entschärft haben. Dazu gehören das Ende der Null-Covid-Politik mit extensiven Lockdowns in China sowie die – zumindest für dieses Jahr – erfolgreich abgewandte Energiemangellage in Europa. Wichtige Wirtschaftsindikatoren implizieren aber weiterhin eine hohe Rezessionswahrscheinlichkeit. Dazu gehören u.E. neben inversen Zinsstrukturkurven in den USA und Europa auch die eingetrübte Konsumentenstimmung und die restriktivere Kreditvergabe der Banken.

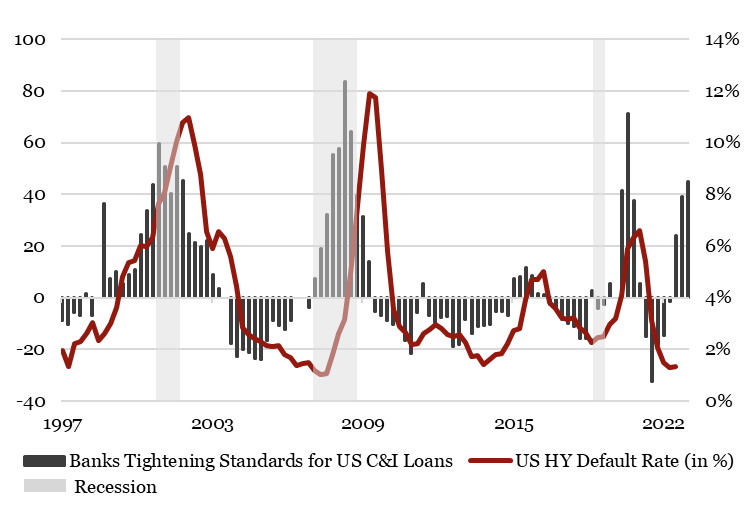

Abbildung 2: Verschärfung der Bankkreditstandards lässt deutlich höhere Ausfallraten erwarten

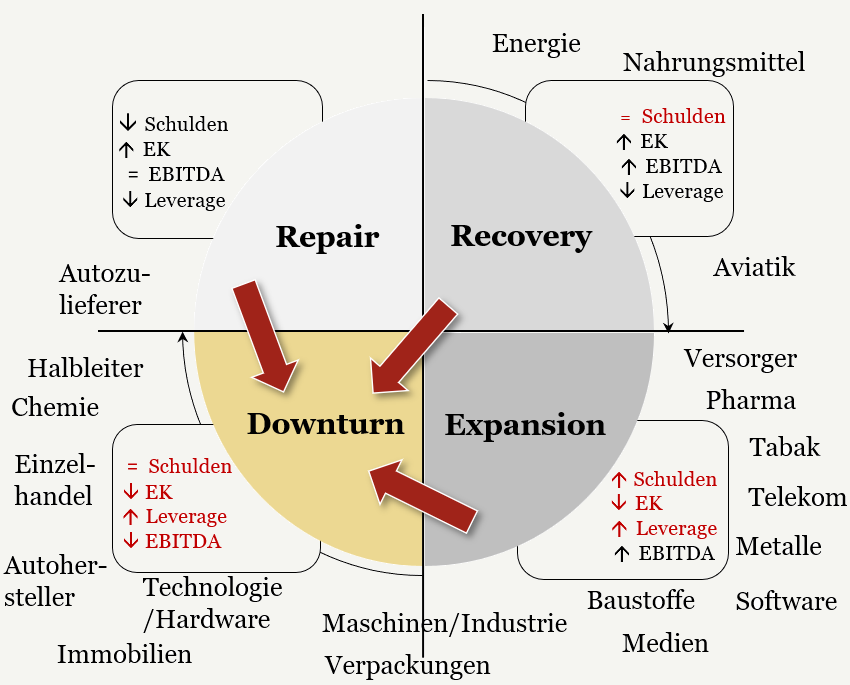

Eintritt in die Endphase des Kreditzyklus

Erste Anzeichen einer nachlassenden Nachfrage waren bereits im Frühjahr 2022 zu beobachten. Dabei haben wir frühzeitig auf die Anfälligkeit konsumsensitiver bzw. zyklischer Sektoren hingewiesen. Tatsächlich hat sich die Situation im zweiten Halbjahr 2022 verschärft und die Frequenz der Gewinnwarnungen hat zugenommen. Dies zeigt sich mittlerweile auch exemplarisch mit Blick auf den Kreditzyklus. Denn mittlerweile befindet sich dieser in der Spätphase und ein Grossteil der Sektoren bewegt sich im dritten resp. vierten Quadranten, welcher einen Downturn signalisiert.

Besonders unter Druck sind Automobilhersteller, der Einzelhandel, die Konsumgüterindustrie, der Immobilien-Sektor sowie die Tech-Branche, aber auch die Basischemie und Teile der Verpackungs- bzw. Halbleiterindustrie wurden von einer schwächeren Nachfragedynamik erfasst. Gerade die rückläufige Kauflust der Konsumenten während des wichtigen Weihnachtsgeschäft bzw. der Lagerabbau bei den Abnehmern hat im 4Q22 teils zu heftigen Volumenrückgängen in produzierenden Sektoren geführt (z.B. Ball, Elektrolux, Western Digital).

Ungeachtet der Spekulation über eine harte oder sanfte Ladung der Wirtschaft muss im laufenden Jahr mit schwächeren konjunkturellen Rahmenbedingungen resp. Kreditkennzahlen gerechnet werden. Das Resultat sind sinkende Umsätze, schwächere Verschuldungskennzahlen und steigende Ausfallraten. Am Ende alles Faktoren, welche die Kreditrisikoprämien in die Höhe treiben. Besonders gefährdet sind aggressiv finanzierte IG- bzw. HY-Schuldner aus zyklischen, konsumsensitiven Sektoren.

Abbildung 3: Spätphase des Kreditzyklus

Robuste Bilanzen relativieren zurückhaltende Prognosen und Margendruck

Bis anhin haben wir im Unternehmensbereich eine durchzogene 4Q22-Berichtssaison erlebt, mit vorsichtigen Ausblicken für das Geschäftsjahr 2023. Hilfreich haben sich unsere im 2022 frühzeitig durchgeführten Stresstests erwiesen, welche dazu geführt haben, dass wir in unseren Bonitätsbeurteilungen bereits deutlich zurückhaltendere Prognosen für das aktuelle Jahr reflektiert haben – dies im Gegensatz zu manchen weiterhin sehr optimistischen Brokerschätzungen.

Trotzdem wurden auch wir von der Heftigkeit des Nachfragerückgangs im 4Q22 bzw. den schwachen GJ23-Prognosen bei gewissen Emittenten überrascht. Verständlicherweise wurden Schuldner mit tiefen Bonitätsnoten besonders in Mitleidenschaft gezogen, doch auch IG-Emittenten haben für Negativschlagzeilen gesorgt (z.B. Adidas, Magna, VF Corp.). Bei der Auswertung der bisher vorliegenden Unternehmensprognosen für 2023 stellen wir fest, dass doch viele Unternehmen mit einem schwierigen 1H23 rechnen, aber eine Entspannung im 2H23 erwarten. Gleichzeitig zeigen sich aber auch einige zyklische Emittenten angesichts der noch hohen Auftragsbestände konstruktiv fürs Geschäftsjahr 2023 (z.B. Deere, Renault, Siemens, Verallia).

Tatsache bleibt, dass im laufenden Jahr in vielen Sektoren angesichts der flauen Konjunktur, dem abflachenden pandemiebedingten Nachholbedarf sowie der restriktiveren Geldpolitik eine tiefere Wachstumsdynamik zu erwarten ist. Der Margenhöhepunkt wurde bereits Ende 2021 erreicht und der Profitabilitätsdruck bleibt in vielen Sektoren inflationsgetrieben hoch. Ebenso werden Preiserhöhungen schwieriger durchzusetzen sein. Ausserdem erweisen sich die Lieferkettenprobleme in manchen Sektoren wie zum Beispiel der Automobilindustrie als hartnäckig.

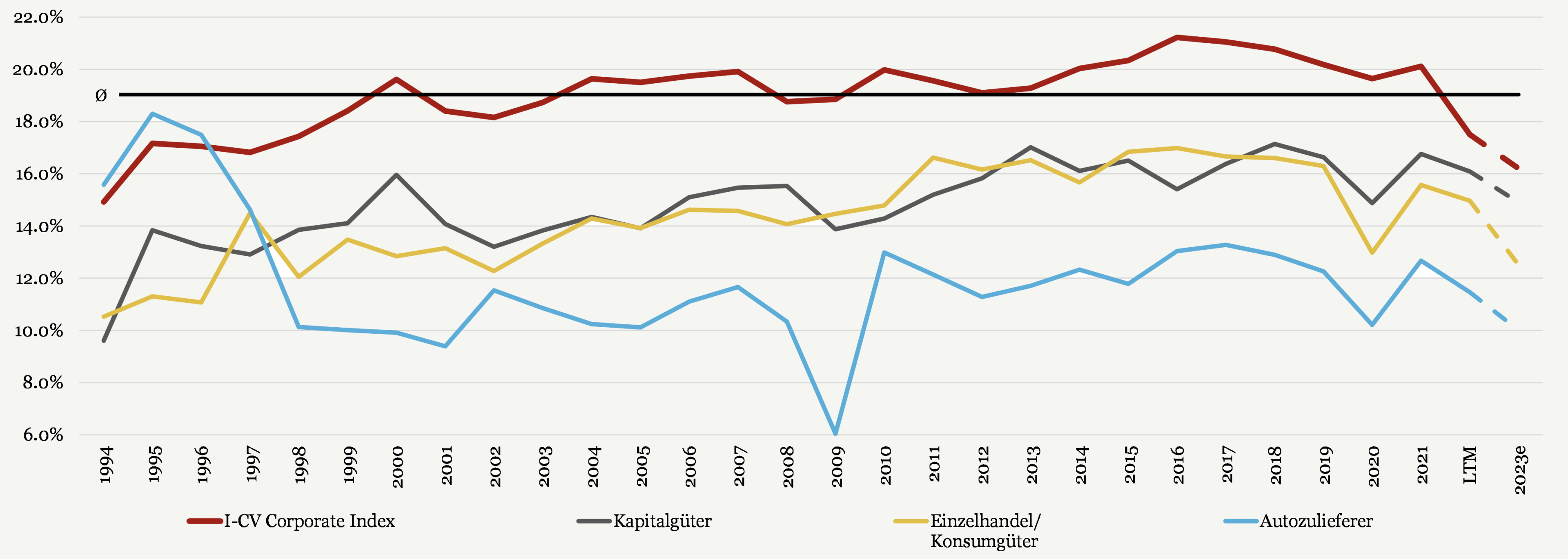

Trotz diesen Störfaktoren geht ein Grossteil der Schuldner im I-CV Universum aus einer Position der Stärke in dieses Szenario und verfügt über einen finanziellen Puffer, um negative Effekte abfedern zu können. Gleichzeitig dürfte angesichts des herausfordernden Umfelds und im Rahmen der Kapitalkostenoptimierung der Erhalt einer möglichst hohen Bonitätsnote sowie die Sicherung des Kapitalmarktzugangs auf der Corporate-Agenda weiter nach oben rücken. Damit dürften sich die in der Vergangenheit beobachteten Prioritäten bei der Kapitalallokation weg von maximaler Gewinnausschüttung an die Aktionäre hinzu mehr Schuldendisziplin verschieben. Tendenziell positive Effekt sind auch aus der geringeren Kapitalbindung im Umlaufvermögen zu erwarten. Insgesamt gehen wir zwar von einem gewissen Leverage-Druck aus (siehe auch Abbildungen 4 & 5), doch dürfte die Mehrheit der Schuldner im I-CV Universum damit gut umgehen können.

Abbildung 4 & 5: Corporate EBITDA-Margen Trend und Entwicklung bereinigte Nettoschulden / EBITDA*

*Basierend auf dem I-CV Corporate Index, welcher sich aus circa 430 internationalen Unternehmensschuldner zusammensetzt, die in den I-CV Kundenportfolios prominent vertreten sind; Leverage-Prognosen abgeleitet aus unseren Stresstestszenarien; LTM beinhaltet bereits rapportierte GJ22-Jahresabschlüsse

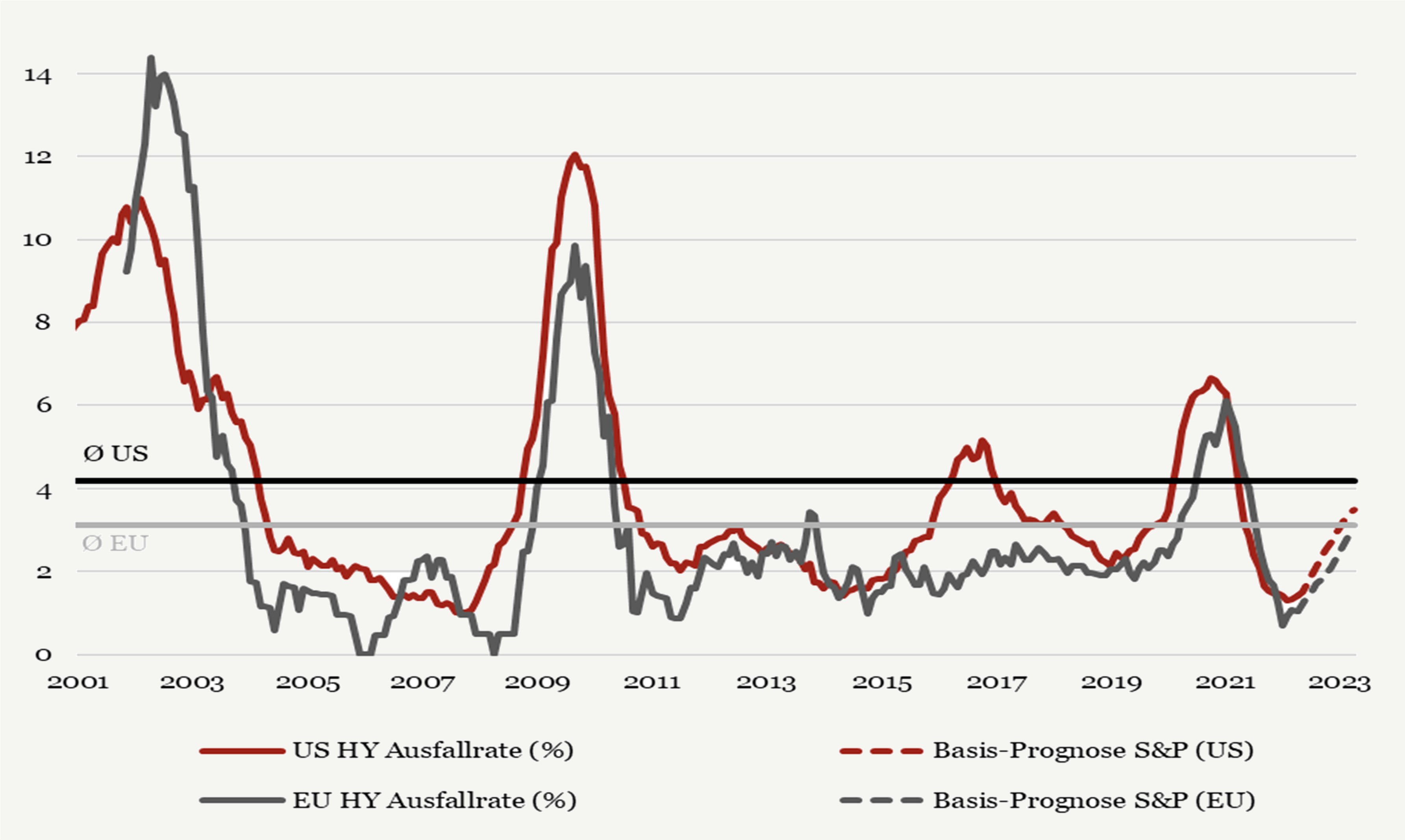

Negative Ratingdynamik dürfte anhalten. Gleichzeitig werden Ausfall-Prognosen sukzessive erhöht

Der seit Juli 2022 negative Ratingtrend bleibt ungebrochen, sprich die Herabstufungen lagen über den Heraufstufungen. Wir gehen davon aus, dass sich dies 2023 fortsetzen wird. Gleichzeitig ist, wie antizipiert, der Ausfall-Tiefpunkt im 2022 durchschritten worden und seither steigen die Ausfallraten sukzessive an, wenn auch von sehr tiefem Niveau aus.

Zudem beobachten wir eine kontinuierliche Erhöhung der Ausfall-Prognosen seitens der Agenturen. Dabei indizieren die Basisszenarien, dass sich die Ausfallraten in Richtung der langfristigen Durchschnitte bewegen. Klar pessimistischer scheinen hier aber die Erwartungen seitens Moody’s, welche im Basisszenario mit deutlich höheren Werten rechnet (Ende 31.12.2022 USA: 5.9%; EU 4.2%). Auch Fitch hat jüngst darauf hingewiesen, dass im 2024 ein weiterer Anstieg möglich ist. Kurzfristig vorteilhaft gerade für HY-Schuldner ist sicherlich der moderate Refinanzierungsbedarf im laufenden Jahr. Angesichts der Fälligkeitswand ab Ende 2024 dürfte dieses Thema aber wieder an Brisanz gewinnen.

Abbildung 6: Steigende Ausfallraten

Konklusion & Empfehlungen

Der weitere Konjunkturverlauf ist alles andere als klar und die Herausforderungen bzw. Störfaktoren bleiben mannigfaltig. Entsprechend erwarten wir ein volatiles Umfeld und halten eine Ausweitung der Kreditrisikoprämien angesichts der überraschend starken Rally an den Kreditmärkten seit anfangs 2023 als denkbar. Gerade mit Blick aufs konjunktursensitivere HY-Segment.

Nichtsdestotrotz erachten wir die Ausgangslage für Anleiheninvestoren als interessant, denn 1) haben die fundamentalen Risiken abgenommen, 2) agieren viele Corporates, gerade aus dem IG-Bereich, aus einer Position der finanziellen Stärke, 3) findet ein Paradigmawechsel hinzu mehr Schuldendisziplin statt und 4) bleiben die absoluten Renditeniveaus attraktiv.

Angesichts dessen sehen wir es als guten Zeitpunkt sich zielgerichtet mit qualitativ hochwertigen Schuldnern einzudecken. Zurückhaltend sind wir bei Emittenten, welche tief im Non-IG angesiedelt sind. Diese zeichnen sich oft durch hohe Konzentrationsrisiken und verletzliche Finanzprofile aus. Aufgrund der Normalisierung der Risikoprämien ist es für Investoren im aktuellen Umfeld weder nötig noch empfehlenswert im Trüben zu fischen, sprich eine disziplinierte, selektive Auswahl der Emittenten bleibt entscheidend für den Anlageerfolg.

Opportunitäten mit attraktiven Rendite-/Risikoprofilen ergeben sich insbesondere im Investment Grade Bereich mit Fokus auf Schuldner mit defensiven Finanzrisikoprofilen und guter Markstellung. Konkret erscheinen uns zurzeit IG EUR-Anleihen besonders spannend (z.B. AT&T, BHP, CEZ, VW). Aber auch im CHF- oder USD-Segment sehen wir Möglichkeiten (CHF: Axpo, Flughafen Genf, Digital Realty Trust; USD: Amazon, America Movil, BAT). Zudem ergeben sich Chancen bei soliden, etablierten IG-Schuldner innerhalb der Kapitalstruktur (z.B. EUR-Hybrids: BP, Iberdrola). Vorsichtiger wären wir zurzeit im HY-Segment und würden uns hier ebenfalls auf höhere Qualitäten fokussieren (≥BB; z.B. Cemex, Forvia, Renault, Teva).

Bitte kontaktieren Sie uns beim Bedarf an einer individualisierten I-CV Empfehlungsliste (koepfli@i-cv.ch).

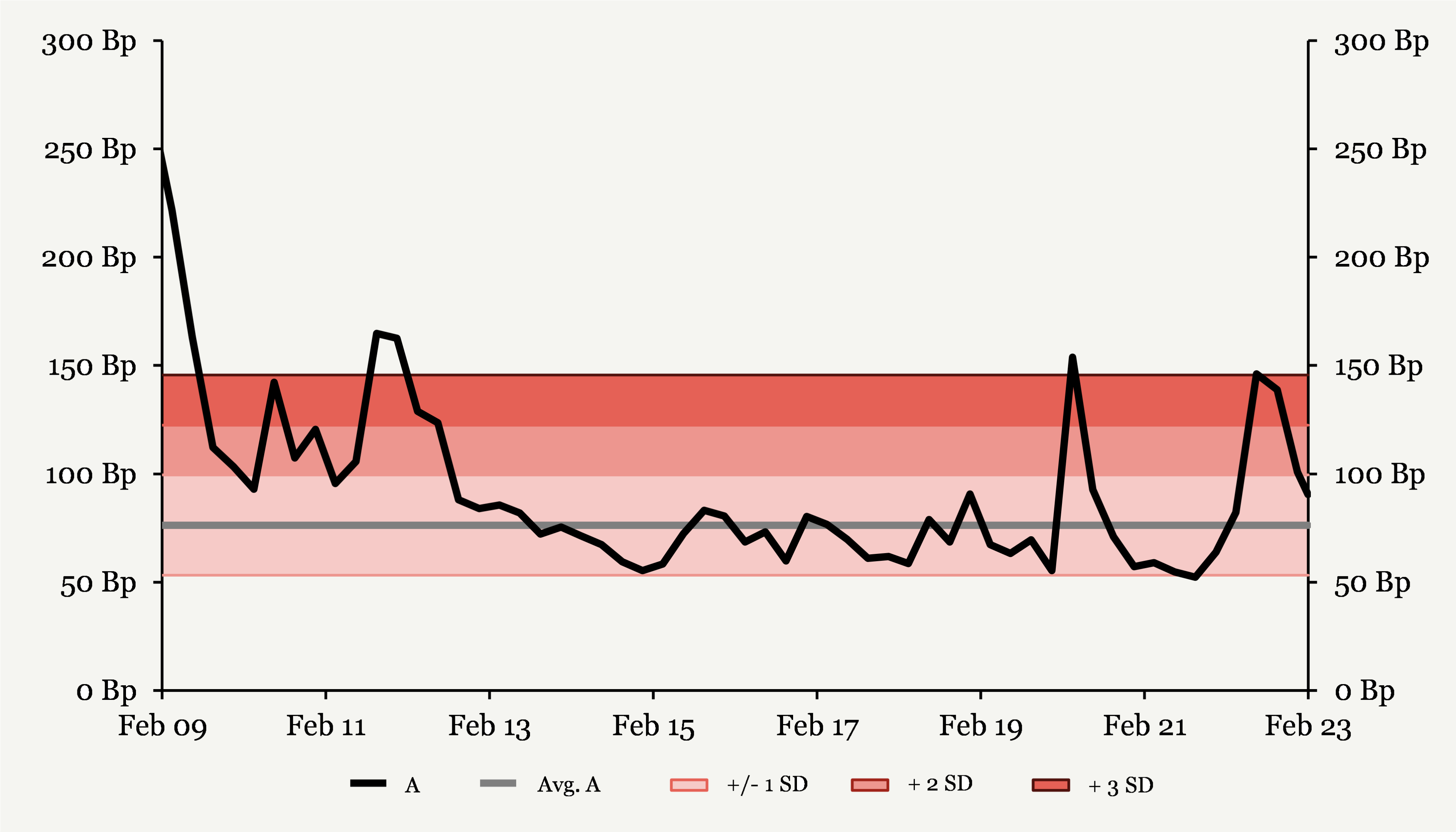

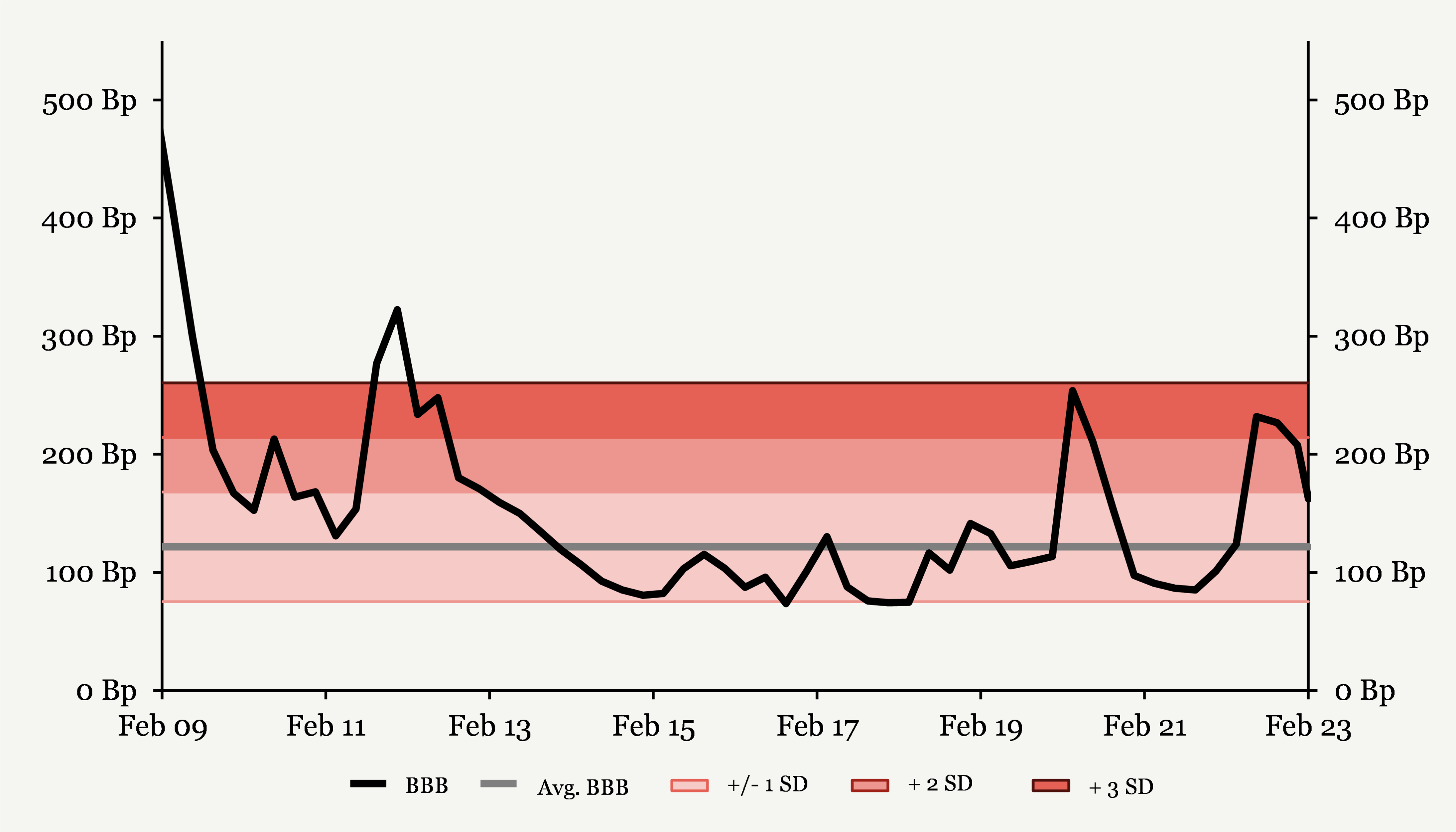

Abbildung 7: Deutliche Einengung der Kreditrisikoprämien, doch bleibt das Rendite-/Risikoprofil im IG-Bereich attraktiv